Indice degli argomenti

“I numeri di quest’ultimo trimestre e in generale quelli dei primi nove mesi del 2024 sono confortanti, perché testimoniano una ripresa degli investimenti e una sostanziale tenuta del VC in Italia. – dice Francesco Cerruti, direttore generale di Italian Tech Alliance nel commentare i dati degli investimenti in startup relativi al terzo trimestre dell’anno come rivela il consueto rapporto realizzato da Growth Capital – Ciò nonostante, serve ancora molto per favorire la crescita del numero di round, attrarre una platea più vasta di investitori, e ridurre il divario con gli altri Paesi europei. Per far ciò, è necessario modernizzare le norme che regolano il settore per attirare investimenti e sostenere gli imprenditori dell’innovazione. Per questo, ci stiamo adoperando affinché gli interventi normativi legati all’innovazione contenuti nel Ddl Concorrenza, attualmente non all’altezza dei bisogni e delle aspettative dell’ecosistema italiano dell’innovazione, possano essere rafforzati nei prossimi mesi da ulteriori misure”.

In merito al pacchetto di normative denominato Startup Act, da tener presente anche la notizia di questi giorni che vede la VI Commissione Finanze alla Camera dei Deputati conferire all’onorevole Giulio Centemero il mandato a portare in aula la PdL Startup, che, come da iter, dopo il passaggio in aula diventerà legge.

I dati

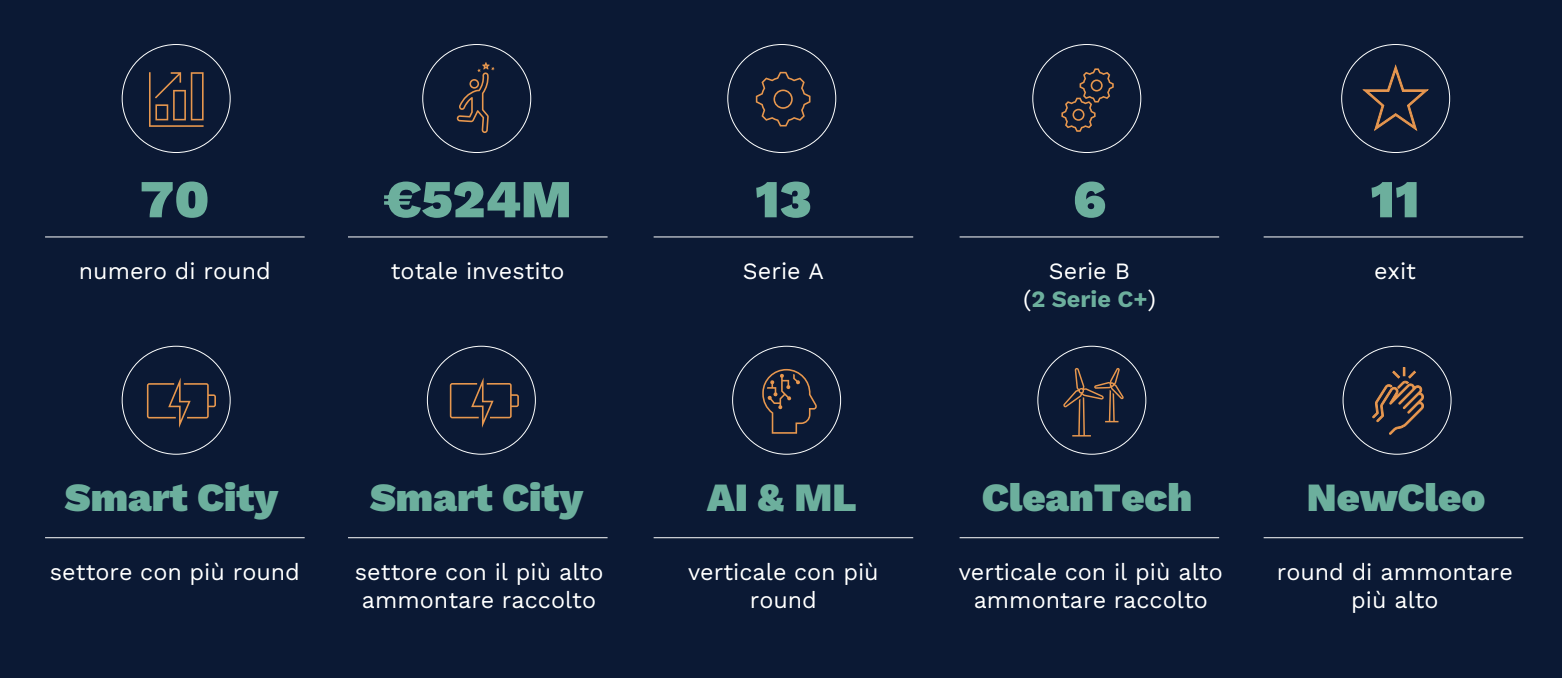

Secondo il report di Growth capital gli investimenti italiani di venture capital sono oltre quota 524 milioni di euro nel terzo trimestre 2024, con 70 round d’investimento (di cui 13 serie A e 6 serie B) e 11 exit registrate tutte tramite M&A. Rispetto ai trimestri precedenti (69 nel secondo trimestre, 70 nel terzo), l’ammontare è più che raddoppiato, passando dai 226 milioni del Q2 ai 524 del Q3. Guardando nel complesso al 2024, nei primi nove mesi sono stati chiusi 247 round (di cui 37 serie A e 10 serie B) per un ammontare investito di 1,195 miliardi di euro un terzo dei quali riconducibili a tre mega round -, superando così il totale degli investimenti dell’intero 2023 e risultando quindi il miglior trimestre degli ultimi due anni. Le exit sono state 31, mentre software risulta il settore con il maggior numero di round e smart city quello con il la raccolta più alta. Secondo Fabio Mondini de Focatiis, founding partner di Growth Capital, “per capitale investito, l’Italia sarà uno degli ecosistemi con la maggiore crescita rispetto all’anno precedente” e infatti “sta raggiungendo gli altri Paesi Ue”. “A oggi l’Italia ha dimezzato la sua differenza con gli altri Paesi”.

Nel Q3 2024 pre-seed e seed sono la tipologia di round più frequenti (63% del totale), anche se inferiori a quelli del primo semestre dell’anno (71%), mentre il 45% della raccolta totale proviene da round serie B e superiore.

Guardando invece ai singoli settori, smart city (207 milioni di euro) è il primo per ammontare investito, seguito da life science (69 milioni) e deeptech (66 milioni). Per numero di round, smart city ne conta 13, software 12 e fintech 8. I primi nove mesi del 2024, vedono invece 341 milioni di euro di raccolta in smart city, seguito da life science (236 milioni) e software (228 milioni); software è quello con il maggior numero di round (37), seguito da smart city (34) e life science (32).

In testa alla classifica dei top 5 deal del trimestre troviamo NewCleo (135 milioni di euro, serie A), seguita da D-Orbit (serie C, 50 milioni di euro) e da Genespire (serie B, 46,6 milioni di euro). Poi Limolane e Bizaway, che hanno raccolto entrambe 35 milioni di euro ciascuna in un round serie B.

Con zero IPO e 11 exit, secondo Fabio Mondini de Focatiis, anche “nel futuro prossimo si prevede un numero minore di IPO ed exit”. Questo perché negli ultimi anni la maggior parte delle startup italiane non ha voluto fare round. Ora però il capitale comincia a scarseggiare, e per Mondini de Focatiis uno strumento utile potrebbe essere quello del buy and build, di derivazione dal private equity: “stiamo aiutando tante startup ad acquisire altre startup che oggi ‘stanno alla frutta’ proprio perché non hanno voluto raccogliere”.

All’evento, organizzato in collaborazione anche con CDP Venture Capital, è intervenuto l’amministratore delegato, Agostino Scornajenchi: “l’anno è stato molto positivo perché abbiamo fatto percepire che il venture capital in Italia è a tutti gli effetti e a pieno titolo un elemento della catena dell’imprenditoria istituzionale. Noi non siamo una cosa diversa dalle imprese, noi siamo la fabbrica delle imprese”. Scornajenchi ha poi fatto un parallelismo molto interessante alludendo al mercato dell’automotive – oggi quello italiano in piena crisi – : “dall’altra parte dell’oceano trent’anni fa avevano le motor company, grandi aziende dell’oil, e oggi hanno un ecosistema digitale: aziende che non sono nuove, perché Apple comincia ad avere quasi 50 anni, però nel frattempo che quelle stesse crisi dei settori industriali mordevano noi – guardate che la crisi dell’automotive negli USA è stata peggiore della nostra – crescevano nuovi settori guarda caso supportati dal venture capital”.

Mentre secondo Giuseppe Donvito, presidente di Italian Tech Alliance e partner di P101, anche se i numeri del terzo trimestre sono positivi, c’è sempre un bicchiere mezzo vuoto: da una parte “esiste ancora un minimo di asimmetria perché negli ultimi 5 anni il pre-seed è collassato” e dall’altra parte ciò ha comportato che sempre in tale range “il deal-flow non è entusiasmante, questo perché nel VC ci sono gli effetti ciclici” e “se manca la base iniziale la piramide non regge”. Se guardiamo poi a chi fa innovazione, mentre negli USA sono le università, da noi sono per la maggiore le corporate, e “il mondo degli spin-off in Italia ancora stenta”.

L’IA in Italia

Nel primo semestre 2024 le startup che utilizzano l’intelligenza artificiale hanno raccolto 57 milioni di euro, pari all’8% dell’importo totale investito. Questo dato è inferiore a quello dell’UE (22%) e degli Stati Uniti (41%%).

Sempre secondo Scornajenchi “il fondo in IA è stato giuridicamente lanciato quest’estate e l’intervento complessivo è di un miliardo di euro. L’ammontare a oggi investito supera i 100 milioni, quindi ci siamo”. In merito al nostro tipo di IA, Scornajenchi sottolinea in che modo potremmo essere competitivi: “c’è un settore, dove secondo me un Paese come il nostro può esprimere veramente una competenza distintiva, che sono le applicazioni verticali industriali abilitate dall’intelligenza artificiale: in che misura l’intelligenza artificiale fa lavorare meglio una pressa, in che misura l’intelligenza artificiale aiuta, velocizza la ricerca di un farmaco. Noi abbiamo il comparto della meccatronica, della meccanica di precisione, dell’imballaggio industriale, tutti verticali che noi abbiamo sviluppato ed esportato nel resto del mondo. Gli americani mettono soldi in massa, ma questo tipo di tecnologia è sempre venuta da noi negli ultimi decenni”. In conclusione ha poi evidenziato l’altra faccia della medaglia dell’IA, spesso ancora considerata un tabù: la questione green, che, nel campo della meccatronica avrebbe un costo minore. Secondo l’AD di CDP VC infatti “soltanto nell’area di Milano devono essere disponibili 6.000 megawatt al giorno e per questo ci voglio 6 impianti nucleari da 1000 megawatt l’uno e non c’è quella roba in Italia oggi, va importata”. Quindi “Abbiamo bisogno di potenze importanti. Come avete visto, grandi gruppi industriali negli Stati Uniti, ma anche in Italia, cominciano a porsi il tema di come mettere vicino l’intelligenza artificiale e l’esigenza di consumo dei data center con la produzione di energia. Questo è un’altra sfida: in che misura si possono ridurre i consumi con un utilizzo intelligente di questa tecnologia”.

© RIPRODUZIONE RISERVATA